Sono online il modello e le istruzioni per richiedere i nuovi contributi a fondo perduto previsti dal Decreto Sostegni. La procedura prevede che a partire dal 30 marzo e fino al 28 maggio le richieste andranno inviate all’Agenzia, anche avvalendosi di un intermediario, tramite i canali telematici dell’Agenzia delle Entrate o mediante la piattaforma web disponibile nell’area riservata del portale “Fatture e Corrispettivi” del sito internet.

Calcolo del contributo

La regola di fondo è la seguente: la differenza fra media mensile di fatturato/compensi 2020 e 2019 deve essere inferiore almeno del 30%. Alla perdita media mensile 2020, si applica poi l’aliquota corrispondente allo scaglione di fatturato annuo, in base alla seguente tabella:

- ricavi o compensi fino a 100mila euro: 60%,

- fra 100 e 400mila euro: 50%,

- fra 400mila e 1 milione di euro: 40%,

- fra 1 milione e 5 milioni di euro: 30%,

- fra 5 e 10 milioni di euro: 20%.

Esempio: impresa che nel 2020 ha avuto un fatturato medio mensile di 10mila euro, contro i 20mila del 2019. La perdita è del 50%, quindi c’è diritto al contributo. Ipotizziamo che il fatturato totale 2019 sia pari a 250mila euro. La percentuale di ristoro spettante è del 50%. Questa impresa prenderà un contributo di 5mila euro.

Calcolo del fatturato

Ma come si calcola il fatturato medio mensile? Prima bisogna calcolare l’ammontare complessivo del fatturato e dei corrispettivi conseguito in ciascuno dei due anni. La norma (comma 4 dell’articolo 1 del dl 41/2021) chiarisce che «al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi». L’Agenzia delle Entrate spiega inoltre che, di conseguenza,

- per le fatture immediate rileva la data della fattura stessa,

- per le fatture differite si considera la data del DDT (documento di trasporto) o documenti analoghi (es.: in caso di servizi) richiamati in fattura.

Attenzione:

- Devono essere considerate tutte le fatture attive, al netto dell’IVA, immediate e differite, relative a operazioni effettuate in data compresa tra il 1° gennaio e il 31 dicembre;

- occorre tenere conto delle note di variazione aventi data compresa tra il 1° gennaio e il 31 dicembre;

- si conteggiano le cessioni dei beni ammortizzabili.

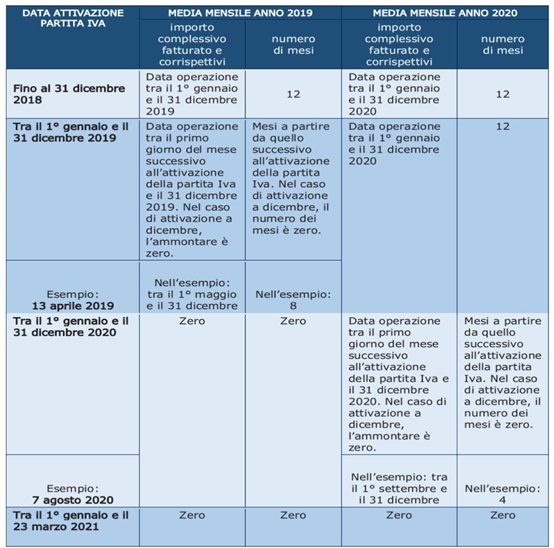

Calcolo della media mensile

Dopo aver determinato il fatturato relativo a ciascuno dei due anni, bisogna determinare la media mensile.

La media mensile si fa dividendo la somma per il numero di mesi in cui la partita IVA è stata attiva.

Per chi ha aperto l’attività successivamente al primo gennaio 2019: non si considera mese di attività quello in cui è stata aperta la partita IVA, ma parte dal mese successivo. Il riferimento è quindi alla data di attivazione della partita IVA.

Esempio: un soggetto che ha attivato la partita IVA il 5 maggio 2019 dovrà conteggiare il fatturato e i corrispettivi con riferimento ai mesi da giugno a dicembre 2019.

In tabella, uno schema sulle regole appena esposte.

Contatta CNA per informazioni e consulenza

Contatta la sede CNA più vicina a te per maggiori informazioni e consulenza. I nostri esperti ti aiuteranno nell’elaborazione ed invio della documentazione.

Qui trovi i contatti delle CNA Territoriali a cui potrai rivolgerti: contatti sedi territoriali.